Introduce tu código postal para seleccionar el mejor cuadro médico disponible. Si quieres consultar el cuadro de un seguro concreto, contacta con nosotros.

Introduce tu código postal para seleccionar el mejor cuadro médico disponible. Si quieres consultar el cuadro de un seguro concreto, contacta con nosotros.

El Dr. Juan Miguel Rodríguez Roiz, médico traumatologo con doctorado en medicina por la Universitat de Barcelona, con actividad privada en Clinica Sagrada Familia de Barcelona, nos habla sobre esta patología algo desconocida hace algunos años.

Hace unos diez años no se diagnosticaba “el choque femoroacetabular” o “pinzamiento femoroacetabular”, también denominado impingement de cadera, porque se desconocía esta patología.

El choque femoroacetabular es un síndrome que afecta al 15 % de la población, sobre todo a personas que practican deporte con frecuencia. Los pacientes que sufren esta afección suelen tener menos de cincuenta años.

Los síntomas son múltiples, pero lo más habitual es dolor en la zona de la “cadera”, específicamente en la ingle, que empeora al deambular y durante actividades deportivas. El diagnóstico muchas veces es tardío, porque es fácil confundirlo con otro tipo de lesiones, como, por ejemplo, pubalgias, falso piramidal, síndrome piriforme, etc.

¿Qué es el choque femoroacetabular?

El choque femoroacetabular es un síndrome que tiene su origen en una relación anómala entre las estructuras de la cadera y el fémur, y que da lugar a una fricción y una degeneración precoz dellabrum (amortiguador natural de la cadera) y del cartílago articular. Si esta fricción se mantiene en el tiempo y va asociada a dolor, provoca un desgaste progresivo de la cadera que, con el paso del tiempo, puede acabar en artrosis y, por tanto, necesitar/requerir una prótesis total de cadera.

El labrum tiene un efecto “de sellado” en la articulación que permite que el movimiento de la cadera sea uniforme y no haya “fuga” del líquido articular que la lubrica.

El diagnóstico es clínico, y es importante resaltar que “no todo dolor de cadera es CFA”; además, suelen ser necesarias exploraciones complementarias clave, como una radiografía de pelvis y una resonancia magnética de la cadera.

La intención no es provocar una alarma innecesaria sobre esta entidad y, al respecto, destacamos tres puntos clave:

1) A día de hoy todavía no se ha demostrado que el tratamiento quirúrgico del choque femoroacetabular de cadera “prevenga” la evolución a artrosis en pacientes sin síntomas.

2) Muchos pacientes con choque femoroacetabular o resonancia que indican “rotura del labrum” nunca presentan dolor de cadera ni desarrollan artrosis de cadera.

3) El punto fundamental de inicio del tratamiento debe ser siempre un correcto tratamiento de rehabilitación, siendo el tratamiento quirúrgico la última alternativa.

Existen tres tipos de choque, CAM, PINCER y MIXTO.

El tipo CAM es un sobrecrecimiento óseo entre la cabeza y el cuello del fémur que provoca el choque de este contra el labrum y el acetábulo (deformidad en mango de pistola o pistolgrip). Puede provocar desgaste articular.

El tipo PINCER es también un sobrecrecimiento óseo en el borde acetabular, que crea fricción contra la cabeza del fémur y su cartílago. Puede provocar rotura del labrum y lesiones condrales articulares.

El tipo MIXTO, es la suma de las dos lesiones. Es, con diferencia, el más frecuente.

Tengo dolor de cadera secundario por el choque femoroacetabular, la rehabilitación no me ha ido bien, ¿ahora qué?

El tratamiento se orienta a eliminar quirúrgicamente las causas del CFA, que se conocen como “osteocondroplasia” u “osteoplastia femoroacetabular”. Hoy en día el gold estándar del tratamiento es la artroscopia de cadera.

La artroscopia de cadera es una técnica quirúrgica que consiste en pequeñas incisiones quirúrgicas (1-2 cm) mediante las que se accede al interior de la cadera para “resecar el hueso sobrante” responsable del choque, y más importante aún, reparar el “menisco de la cadera”, reparar el labrum, que funciona como amortiguador en esta articulación. Es muy habitual que, en el contexto del CFA, especialmente en aquellos con mucho tiempo de evolución, existan lesiones del mismo.

Las ventajas sobre las técnicas convencionales se basan en incisiones reducidas, disección de los tejidos blandos limitada, una mayor definición de la patología y una terapia posoperatoria agresiva más tolerable.

Es importante valorar cada caso de forma integral e individualizado en la consulta, pues algunos pacientes tienen “alteraciones morfológicas óseas” en la pelvis que requieren “alinear quirúrgicamente” primero o a la par de la artroscopia de cadera, para que la intervención tenga éxito. Éxito significa retornar a la actividad deportiva, laboral y cotidiana con una cadera con movilidad conservada y sin dolor.

Hemos inaugurado un nuevo consultorio de Medicina General en las dependencias de MGC Mutua en Girona, en la ronda san Antoni María Claret, 28. Este es un proyecto del Centro Médico MGC que esperamos sea el primero de muchos en las oficinas de la Mutua. El Dr. Gustavo Marcelo Bugallo, médico de Medicina General, está al frente del consultorio. El Dr. Bugallo visitará a nuestros mutualistas todos los martes de 9h a 13h desde el pasado 11 de enero.

Para pasar consulta puede solicitar cita previa:

En la web del Centro Médico

En la Oficina Virtual en Consulta del Cuadro Médico

En la App MGC Salud disponible en Android e IOS

Llamando al teléfono de la oficina 972 41 42 30

En la Mutua queremos estar al lado de los mutualsitas y por eso ponemos a su disposición un médico de cabecera cerca de usted, porque entendemos lo importante que es la relación de confianza y de compromiso que se establece a lo largo del tiempo.El médico de cabecera no sólo acompaña al paciente en el proceso de una enfermedad, sino que lo hace a lo largo de toda su vida. Actúa de consejero, de asesor e incluso de mediador entre el paciente y su entorno.

Vivimos en una era en la que la estética y la buena presencia se valoran por encima de otras características. Por eso, más allá de la cuestión sanitaria, es importante cuidar la sonrisa. Sin embargo, aunque en nuestro país disponemos de una sanidad pública de calidad, son muy pocos los tratamientos que se incluyen en esta. La alternativa a esta sin incurrir en un desembolso elevado son los seguros privados, y en este caso los seguros dentales. Pero, ¿sabes qué cubre un seguro dental? Aquí te dejamos todas las respuestas.

El cuidado dental en la sanidad pública

Nuestro sistema sanitario ofrece cobertura para prácticamente todas las especialidades, con la finalidad de realizar diagnósticos y proporcionar tratamientos que pongan fin a las distintas patologías que sufrimos.

Pero por motivos de sostenibilidad, ya que aquella se mantiene con la recaudación de impuestos, la cobertura dental queda fuera de los servicios que se ofrecen a la ciudadanía. Las únicas excepciones son las extracciones dentales de urgencia, las revisiones de las lesiones mucosas premalignas, la atención a mujeres embarazadas y la odontopediatría.

Por lo tanto, las limpiezas, las ortodoncias, los empastes, las endodoncias o las prótesis se quedan fuera de juego. La consecuencia es que más del 20% de la ciudadanía no visite a este especialista por motivos económicos.

¿Para qué sirve un seguro dental? Qué cubre y qué no cubre

La alternativa disponible y que permite cuidar la salud dental sin necesidad de realizar un desembolso elevado es la de la sanidad privada, a través de la contratación de una póliza. Pero, ¿qué entra en un seguro dental?

Si bien puede haber diferencias de una compañía aseguradora a otra o entre la propia cartera de productos de una en particular, la mayoría de servicios que cubre un seguro dental son los siguientes:

Odontología de prevención

La prevención es siempre la mejor herramienta de la que se dispone para evitar patologías graves. De ahí que la odontología preventiva, tanto de adultos como pediátrica, se incluya sin coste alguno en el seguro dental.

Los servicios que forman parte de esta son las limpiezas dentales, las revisiones periódicas, los sellados de fisuras, los tratamientos para la sensibilidad o la corrección de pequeñas grietas que no requieran de un empaste. También los diagnósticos y los presupuestos y, en algunos casos, las radiografías completas de la boca.

Implantes y ortodoncias

Las ortodoncias son los tratamientos que corrigen los problemas de mordida y que conocemos comúnmente como brackets. La posición correcta de los dientes no es solo una cuestión estética, sino que es imprescindible para evitar daños en la mandíbula.

En cuanto a los implantes, los accidentes, la calidad de la dentadura o el paso de los años son los motivos principales por los que puede ser necesario sustituir las piezas naturales deterioradas o que se han perdido.

Pruebas para el diagnóstico

Además de las radiografías bucales que ya dijimos que cubre un seguro dental sin coste alguno, también puede ser necesario realizar otras más complejas como la lateral del cráneo, el TAC dental o las ortopantomografía. Estas serán necesarias para realizar un diagnóstico y proceder con la elección del tratamiento adecuado.

Cirugías y extracciones dentales

La conservación de todas las piezas dentales naturales es el objetivo de cualquier persona. Esto es precisamente para lo que sirve un seguro dental. Sin embargo, cuando el deterioro es muy avanzado o la propia pieza dental está causando un daño, como es el caso de las muelas del juicio, es imprescindible extraerlas. En algunas ocasiones, la complejidad hace que derive en una cirugía. Con una póliza, se podrá acceder con total comodidad a este servicio.

¿Por qué invertir en un seguro dental?

Además de los mencionados, existen otros servicios que pueden constar en el seguro dental contratado. Todo depende del número de coberturas que la persona asegurada quiera incluir o que prefiera dejar fuera por no considerarlas necesarias.

Pero, ¿por qué invertir en un seguro dental? El cuidado de la salud se extiende a la bucodental, aunque todavía hoy no se considere como una primera necesidad. Dado que, como hemos indicado, la sanidad pública no la incluye, es recomendable buscar alternativas que la garanticen.

Con la contratación de un seguro dental, se consigue un ahorro que puede alcanzar el 50% del coste de una consulta y el posterior tratamiento. Puesto que evitar la consulta del dentista puede conducir a problemas de gravedad, se trata de una inversión en salud con una excelente rentabilidad.

Hay que tener en cuenta que el deterioro de la cavidad bucal con el paso de los años es irremediable. Con una póliza de este tipo, no solo se disfrutará de una sonrisa sana por mucho tiempo. Además, se evitarán las molestias y las patologías y se ahorrará una cantidad muy elevada de dinero, ya que son tratamientos con un coste que también es alto.

En MGC Mutua trabajamos diariamente para mejorar el servicio ofrecido a nuestros mutualistas. Si estás buscando un seguro dental privado con las máximas coberturas, échale un ojo a nuestras pólizas y seguro que encuentras lo que quieres. Ponte en contacto con nosotros si tienes dudas y un equipo de profesionales te atenderá de forma personalizada para informarte o ayudarte en cualquier cosa. ¡Y sin compromiso!

La sangre es la encargada de llevar la energía a las células del cuerpo; lo hace por las arterias (circulación arterial), que llegan a las más recónditas partes del cuerpo, donde reparte la energía y se carga con los residuos de las células. Y retorna al corazón por las venas (circulación venosa), desde donde irá a los pulmones, soltará esos residuos (en forma de CO2) y se recargará de oxígeno (la energía), empezando un nuevo ciclo.

Vamos a las piernas. La sangre viaja por las arterias “cuesta abajo”: va con la gravedad desde el corazón hasta los dedos de los pies. Pero la vuelta al corazón es cuesta arriba: tiene que subir venciendo la fuerza de la gravedad.

Para ayudar a la subida, las venas tienen unas válvulas que permiten el paso de la sangre, pero no el retorno. Si funcionan bien, la sangre no tiene problemas para “subir”.

La respuesta parece clara: sí, es bueno dormir con las piernas levantadas respecto al cuerpo porque en lugar de vencer a la gravedad, la circulación venosa se ayuda de ella.

Problemas de una mala circulación venosa

El que las válvulas no funcionen adecuadamente provoca que no toda la sangre vuelva a corazón, sino que se acumule en las venas, que se va hinchando. Las más superficiales acabarán viéndose: es lo que llamamos las varices.

Las causas de que las válvulas se deterioren son:

El envejecimiento

Estar de pie mucho tiempo al día

Haber sufrido episodios de trombosis venosa (el taponamiento de una vena) o tromboflebitis

La dificultad de retorno venoso hacia el corazón debida al embarazo

Cómo hacerlo

Es tan fácil como meter debajo del colchón, sobre el somier, un almohadón lo suficientemente duro como para que el colchón no lo aplaste, sino que se levante 10 o 15 centímetros. Por eso no suele funcionar poner una almohada bajo las piernas, porque acabará aplastándose.

Un rato al día

Las sensaciones que produce poner las piernas en alto es conocido por todos. No sólo se produce una sensación de ligereza en las piernas, sino que va acompañada de un alivio mental que produce bienestar. No sólo es bueno dormir con las piernas ligeramente levantadas, sino que ponerlas el alto uno o varios ratos al día, de pongamos 15 minutos, va a ayudar globalmente la circulación.

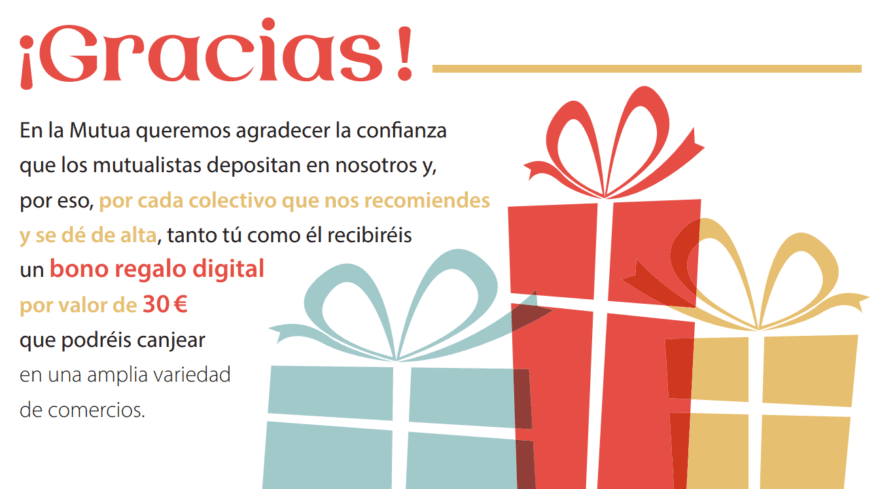

Recomendar los seguros de salud de la Mutua tiene premio! Actualmente son el 50% los nuevos asegurados que han decidido incorporarse a nuestras filas y han concertado el seguro de salud con MGC Mutua gracias al consejo que les han dado otros mutualistas contentos y satisfechos de pertenecer a nuestra entidad.

MGC Mutua quiere agradecer esta confianza que los mutualistas depositan en nosotros y, por eso, si eres mutualista, por cada uno de los colectivos familiares que nos recomiendes y se den de alta en cualquiera de los seguros de salud de la Mútua, recibirás un bono regalo digital de 30 €; y la persona que nos recomiendes, también.

En esta ocasión en MGC os venimos a hablar de que es el ayuno intermitente, os hablaremos de sus riesgos y si realmente tiene algún tipo de beneficio. Nuestra sugerencia: Como tantas otras rutinas y prácticas relativas a la alimentación, esta forma de organizar las comidas se ha convertido en una tendencia para perder peso y no tanto para desintoxicar el organismo. Si no sabes qué es el ayuno intermitente y en qué consiste, hoy te damos una explicación completa que incluye sus supuestos beneficios.

¿Qué es el ayuno intermitente?

A grandes rasgos, el ayuno intermitente consiste en encadenar periodos de ayuno total con otros de libertad para comer. Los períodos pueden ser de duración muy variable: desde por ejemplo el ayuno durante 16 horas y comer como habitualmente las ocho horas restantes del día, hasta alternar días completos de ayuno total con días en que podemos comer como siempre. Vemos a continuación los más seguidos.

El ayuno 16:8, o por horas

Este ayuno, también conocido por “regla 18:8″, obliga a no comer nada durante 16 horas, para hacerlo con libertad las ocho horas restantes del día. Lo más frecuente es aprovechar parte de esas 16 horas para dormir. Si nos acostamos a las 12:00 y nos levantamos a las ocho de la mañana, por ejemplo, la última comida del día debería tener lugar no más tarde de las 16:00 horas.

Es la más recomendada para principiantes: desayunar tras levantarse y comer tarde.

Existe una variante, que es el ayuno 20:4. En esas cuatro horas se pueden hacer dos comidas.

El ayuno 5:2, o por días

En este mismo blog tenemos una entrada que explica con mayor profundidad qué es la dieta 5:2. Grosso modo, consiste en ayunar parcialmente dos días de la semana y comer libremente los otros cinco.

Este ayuno “parcial” supone limitar la ingesta de calorías a 500, en caso de mujeres, y a 600 en el de los hombres.

Algunas consideraciones sobre el ayuno intermitente

Si lo que pretendemos es adelgazar con el ayuno intermitente, el error más frecuente es creer que en los períodos en que no ayunamos podemos comer sin límite. Y la dieta no funcionará; es más, es posible que hasta engordemos. Hay que comer con prudencia, procurando seguir una dieta lo más equilibrada posible, es decir, que contenga todos los nutrientes (proteínas, grasas e hidratos de carbono).

Durante los períodos de ayuno, ya sea parcial o total, es fundamental mantenerse bien hidratado, bebiendo agua o infusiones con la necesaria frecuencia.

El ayuno intermitente puede ser igual de eficaz que las dietas bajas en calorías, dado que, en realidad, lo que estamos haciendo es reducir el número de calorías ingeridas diaria o semanalmente.

Los estudios realizados hasta hoy no señalan a ninguna de estas dietas como la más conveniente. Todas ellas tienen las mismas ventajas y riesgos. Con todo, una investigación de la Universidad de Harvard señala que lo más juicioso es seguir el reloj corporal, lo que se conoce como el ritmo circadiano. Según esto, lo ideal es comer por las mañanas, como sucede por ejemplo con el ayuno 16:8.

Beneficios del ayuno intermitente

¿El ayuno intermitente es beneficioso para la salud? Como decíamos antes, no hay mucha literatura científica sobre la dieta intermitente. Desde luego que adelgazar y mantener el peso ideal es bueno para prevenir enfermedades como la obesidad, causa frecuente de la diabetes tipo 2, las apneas del sueño y los problemas cardíacos. Pero en lo referente al ayuno intermitente, algunos estudios parciales señalan que tiene un beneficio adicional como es prevenir la inflamación y por tanto puede ser beneficioso en la prevención de:

La enfermedad de Alzheimer

Los accidentes cerebrovasculares (ictus)

La artritis

El asma

La esclerosis múltiple.

Riesgos del ayuno intermitente

A priori, el ayuno intermitente es seguro. Pero hay excepciones:

La embarazadas, o las madres en lactancia

Pacientes con reflujo u otros problemas de estómago

Los pacientes de diabetes

Pacientes con problemas renales

Los pacientes que hayan tenido trastornos alimentarios (anorexia, bulimia) o presenten riesgo de padecerlos.

Además, los deportistas o las personas que hagan ejercicio intenso pueden tener problemas por la falta de calorías. Igualmente, puede tener efectos secundarios:

Hambre

Cansancio o fatiga

Náuseas

Insomnio

Dolores de cabeza.

¿Quién puede usar el ayuno intermitente?

Pese a que el ayuno intermitente se asemeja en sus resultados a cualquier otra dieta que se realice, las largas jornadas sin ingerir alimentos hacen que no sea apta para todo el mundo. ¿Y quiénes forman parte de este grupo?

Niños y niñas menores de 12 años.

Mujeres embarazadas o en período de lactancia.

Quienes padezcan o hayan padecido trastornos de la conducta alimenticia (TCA).

Personas con un índice de grasa corporal bajo.

Quienes tomen medicación que deba acompañarse de alimentos.

Quienes tengan horarios de trabajo cambiantes.

¿Cuántos kilos se pierden en una semana de ayuno intermitente?

Antes de entrar en detalles sobre este aspecto, hay que recordar que las horas en las que no se ingieren alimentos durante el ayuno intermitente, no deben emplearse como forma drástica para reducir la ingesta calórica y, en consecuencia, perder peso. Para que realmente sea una práctica beneficiosa para el organismo, debe realizarse siguiendo las pautas recomendadas y que, a fin de cuentas, no es más que una distribución de las comidas diferente a la tradicional. Pero nunca, una reducción de las calorías y largas jornadas sin comer con el fin de quitarse kilos de encima. No hay que olvidar tampoco que las pérdidas de peso rápidas tienen el efecto contrario, conocido como yoyó. Esto significa que los kilos perdidos se recuperan a la misma velocidad y traen algunos extra consigo. Si volvemos a cuántos kilos se pierden con el ayuno intermitente, tras siete días siguiéndolo, la media es de tres kilos y medio para un hombre, y dos y medio para una mujer. Cuando se trata de personas obesas, las cifras pueden alcanzar los siete y los seis kilos, respectivamente. Si el ayuno prolonga en el tiempo, las cifras se incrementan en un kilo en cada caso.

Aspectos a tener en cuenta durante una dieta de ayuno intermitente

Tal y como hemos indicado, el ayuno intermitente tiene beneficios cuando se opta por una redistribución de las horas de las comidas, en lugar de verlo como una restricción del tiempo y de la ingesta. No obstante, hay otras recomendaciones que también se deben seguir:

Opta por alimentos saludables

De igual modo a que la alimentación sana no se compensa o equilibra con la que podríamos llamar chatarra, tampoco las horas de ayuno se compensan con atracones de comida. Ambas conductas reflejan un posible trastorno de la alimentación. Esto significa que cuando se entra en la franja en la que se puede comer, hay que adoptar las prácticas consideradas saludables y que implican la ingesta de fruta y verdura, legumbres o cereales integrales.

Hidrátate

El ayuno no implica limitar la ingesta de agua, y es que esto podría ocasionar graves problemas de salud. Para quienes tengan dificultades para beberla o prefieran optar por alternativas, las infusiones sin azúcar son una excelente alternativa.

Entrena fuerza

Los entrenamientos de fuerza siguen estando demonizados hoy en día, con la falsa de creencia de que las mujeres pueden resultar demasiado voluminosas. En primer lugar, la carencia de testosterona hace que sea imposible alcanzar el volumen de un hombre y, segundo, no hay nada mano en tener la musculatura trabajada. De hecho, es altamente beneficioso para los huesos. Con el ayuno intermitente, contribuye a que no se pierda masa muscular.

Tras el entreno, come

Si eres una persona que entrena regularmente y quieres compaginarlo con el ayuno intermitente, lo ideal es que en cuanto acabes, lo rompas y hagas tu primera comida. De esta manera, tu cuerpo obtendrá los nutrientes necesarios para recuperarse y no optará por devorarse a sí mismo.

Asegúrate de que es apto para ti

Además de los perfiles que hemos mencionado para quienes no está recomendado el ayuno intermitente de manera oficial, también puede haber muchas otras para las que también se desaconseja. Por eso, antes de iniciarse es recomendable consultar a profesionales de la salud, tanto de medicina como de nutrición. E incluso si no hay ninguna patología o razón de peso, el ayuno no es para todo el mundo. ¡Y no hay que sentirse mal por ello!

Conclusión, ¿Realmente vale la pena realizar un ayuno intermitente?

Con las salvedades expuestas, el ayuno intermitente no tiene riesgos específicos y hasta parece que puede aportar algún beneficio en comparación con las dietas tradicionales hipocalóricas (aunque esto no está aún demasiado estudiado).

En cualquier caso y conociendo ya qué es el ayuno intermitente, debe tenerse en cuenta que en los períodos en que no se ayuna no se debe comer sin límite, pues la dieta intermitente no funcionaría. Y, por el contrario, en los períodos de ayuno es fundamental mantenerse bien hidratado.

Gozar de buena salud es una de las prioridades de cualquier persona, y aún más en los tiempos que corren. Una forma eficaz de garantizar este derecho es el acceso a la asistencia sanitaria, que en nuestro país cuenta con un gran respaldo por parte del Estado. No obstante, también implica ciertas limitaciones que conviene tener en cuenta para valorar otras alternativas como la sanidad privada. Si te surgen dudas con respecto a las diferencias entre la salud pública y la privada y estas determinan tu elección, aquí puedes encontrar una explicación detallada.

Diferencias entre salud pública y privada

La sanidad pública es aquella que depende de los programas de cada gobierno y de la inversión en salud que se contemple en sus presupuestos. Por lo tanto, su gestión no se mantiene constante, sino que puede verse sometida a modificaciones cada cierto tiempo.

Pero dado que la salud es un derecho universal al que tiene acceso toda la ciudadanía, en nuestro país se garantiza la atención gratuita y de calidad, con independencia de que se esté afiliado o no a la seguridad social o del poder adquisitivo que se tenga.

Las funciones establecidas para la sanidad pública son promover y gestionar la salud, proteger el medioambiente y reducir la contaminación de este, fomentar la investigación y reducir el impacto de las emergencias y los desastres en el plano sanitario.

La sanidad privada, por el contrario, es aquella que no depende del Estado. Es decir, que su financiación no se basa en los impuestos que se recaudan cada año, sino que son fruto de la inversión de empresas, que prestan los servicios de asistencia. Para poder acceder a estos servicios privados y convertirse en beneficiario de los mismos, es necesario contratar un seguro de salud y pagar los correspondientes pólizas.

Otra de las diferencias entre la salud pública y la privada es que los servicios a los que se acceden sí pueden variar de una persona a otra, ya que todo depende de la cobertura elegida. En función de esta, así como de la edad de la persona asegurada o de su estado de salud, la cuota a pagar también varía.

La sanidad privada como complemento de la pública

Con la diferencia entre la salud pública y la privada presente, cabe preguntarse cuál de las dos es mejor o en qué momento se debería optar a una u otra. La realidad es que cada una tiene sus ventajas e inconvenientes y que, por sus propias características, lo ideal es utilizar la sanidad privada como un complemento de la pública.

Pero esta característica favorable se convierte en su propio inconveniente, ya que implica una demanda de servicios muy elevada que colapsa el sistema y equivale a largas listas de espera y a una atención poco personalizada.

No es de extrañar que el número de contrataciones de pólizas de seguros siga incrementándose año tras año, y más en situaciones como la actual en la que la sanidad pública está volcada en el control de las emergencias y de la pandemia y sus consecuencias.

Pero si nos centramos en las ventajas de la sanidad privada, una de ellas es que su demanda es todavía menor que la pública. En consecuencia, recibir atención sanitaria por parte de especialistas se reduce a una cuestión de días, en lugar de meses, e incluso más, que se suele tener en la pública. Además, de manera directa, sin tener que pasar primero por el médico de cabecera.

Por otra parte, el cliente puede elegir cuándo le conviene su cita, siempre dentro de la disponibilidad de cada centro, y también el centro de su preferencia y los especialistas que le atenderán. Algo que no sucede en la sanidad pública.

Sin embargo, las ventajas no terminan aquí, porque otra de las diferencias entre la salud pública y la privada es el tipo de atención que se recibe. En esta última, se personaliza a cada paciente y se dedica un mayor tiempo al estudio de su historial y de su perfil. Si bien hemos dicho que la asistencia es un derecho, la elevada demanda reduce considerablemente el tiempo que se le puede dedicar a cada paciente. El mero hecho de saber que ante cualquier duda o complicación que pueda surgir estaremos cubiertos y tendremos atención garantizada nos da una tranquilidad sin igual.

En conclusión, la sanidad pública y la privada no son excluyentes, sino que la combinación de ambas es la que permite disfrutar de la mejor y más completa asistencia sanitaria. Es por eso que en MGC Mutua trabajamos para llevar hasta ti las mejores pólizas de seguro de salud. Contamos con diferentes pólizas para que encuentres la que más se adapta a ti: Para una persona en solitario, para familias, para trabajadores, etc. ¡Sea lo que sea lo que estás buscando lo encontrarás en MGC Mutua!

La preocupación por la salud es una cuestión que cada vez entiende menos de edades. En los últimos años, hemos comprobado que los imprevistos pueden afectar a cualquiera, con independencia incluso de su condición física. Por ello, creemos conveniente que tengas claro qué cubre un seguro médico y las ventajas que te ofrece contar con uno.

¿Qué es un seguro médico y para qué sirve?

Los seguros médicos son un contrato privado entre una compañía aseguradora y la persona asegurada, a través del cual, a cambio del pago de una prima periódica la primera se hace cargo de los gastos relativos a la salud en que incurra la segunda.

De este modo, se entiende que lo que cubre un seguro médico son las distintas pruebas que sea necesario realizar, los tratamientos y la medicación que se prescriba, bien en su totalidad bien en parte. Sin embargo, hay que tener en cuenta que no todas las pólizas son iguales, por lo que las coberturas que se ofrecen varían de una compañía a otra.

Por este motivo, a la hora de escoger una póliza se deben valorar dichas coberturas y ponerlas en relación con las necesidades que se tengan. Mientras que algunas se centran en la asistencia primaria, otras abarcan una atención más especializada.

En cualquier caso, lo que hace un seguro médico es proporcionar cobertura sanitaria ante ciertas patologías o dolencias que puedan suponer un coste elevado. Así, no solo podrás acceder a la asistencia médica que sea necesaria, sino que disfrutarás de la tranquilidad de que esté cubierta.

¿Qué cubre un seguro médico?

Si tenías dudas sobre este tipo de póliza, ahora ya sabes para qué sirve un seguro médico. Sin embargo, y tal y como decíamos, la asistencia o las coberturas que abarca son específicas, pero a la vez variables de una compañía a otra. Por lo general, las más comunes son las siguientes:

Asistencia primaria, en la que se incluye el médico de cabecera, la atención de enfermería y de pediatría y el servicio de ambulancia.

Especialidades médicas. Acceso a la atención específica en dermatología, ginecología, cardiología, traumatología y tratamientos dentales básicos, principalmente.

Pruebas diagnósticas. Realización de análisis de sangre y de orina, radiografías, ecografías y resonancias magnéticas.

Intervenciones quirúrgicas, tanto con ingreso hospitalario como sin él.

Asistencia en el parto y hospitalización.

Servicio de urgencias las 24 horas y hospitalizaciones, con cobertura de gastos durante un día como mínimo.

Rehabilitación muscular y otros métodos terapéuticos.

Servicio de atención telefónica y online para gestiones.

Excepciones en las coberturas

Queremos hacer hincapié en que las coberturas incluidas en cada póliza son variables, tanto entre entidades como entre los propios tipos de seguros médicos. Además, para poder acceder a estos servicios, debe tratarse de patologías que no existieran previamente. Por ello, antes de la contratación, el cliente debe rellenar un cuestionario con preguntas relativas a su salud y a su estilo de vida.

Si bien no es obligatorio pasar por un chequeo médico para acceder al seguro, sí es recomendable, aunque este sí podría solicitarse cuando se trata de la primera contratación y la edad del cliente sea elevada o cuando el capital que se quiera asegurar sea también alto. En el caso de ocultar información a la compañía aseguradora, como enfermedades previas o existentes, se considera estafa y el cliente pierde su derecho de acceder a la indemnización pertinente.

Por otra parte, es importante tener presente también que los seguros de salud implican un período de carencia. Es decir, que para acceder a determinados servicios, como la asistencia en el parto o la realización de pruebas específicas, es necesario haber sido cliente durante un tiempo mínimo. El plazo marcado por el contrato suele oscilar entre los seis y los diez meses.

¿Cómo elegir un seguro médico?

Llegados a este punto, solo te queda conocer qué debes valorar a la hora de elegir una póliza en particular. En primer lugar, saber qué cubre un seguro médico con cada compañía y el importe que supone. Si las prestaciones que una ofrece se adaptan a tus necesidades, aunque el valor de la prima sea más elevado, a la larga te será lo más rentable.

En segundo lugar, infórmate acerca de quiénes serán los profesionales que te atiendan en caso de necesidad, pero también de los centros de salud asociados y que serán a los que debas acudir. El de urgencia debe estar situado relativamente cerca de la vivienda de la persona beneficiaria, para que el trayecto sea lo más corto posible si hubiera que acudir. Valora también la asistencia a domicilio.

El tercer punto a valorar es el período de carencia que se establece en el contrato. Aunque no se esconda una mala intención, quizás tengas en mente ampliar la familia o acceder a determinados especialistas en un plazo cercano y el tiempo de espera requerido sea muy superior. En MGC Mutua trabajamos diariamente para ofrecer a nuestros mutualistas las mejores pólizas de seguro médico. Es por eso que nuestros seguros cuentan con un amplio cuadro médico, con más de 40.000 especialistas repartidos por toda España y con una cobertura amplia. Si estás interesado en saber más sobre nuestras pólizas tan solo tienes que ponerte en contacto con nosotros y un equipo de profesionales te atenderá de forma totalmente personalizada y sin ningún tipo de compromiso.

La epicondilitis, también conocida como codo de tenista o epicondilalgia, es la inflamación de los tendones que van desde el codo hasta la mano. Se produce por movimientos repetitivos con esta último, así como con la muñeca. Esta dolencia suele generar un dolor generalizado en todo el antebrazo y conlleva serias molestias que pueden repercutir negativamente en el día a día de la persona que lo padece, puesto que llega a impedir la realización de algunos movimientos o tareas.

Para conocer más sobre el codo de tenista, en este post de MGC vamos a hablar con la Dra. Lidia Capellas Sans, Especialista en Medicina Física y Rehabilitación. Si sientes molestias en el codo o el antebrazo y quieres conocer si esta podría ser la causa, sigue leyendo porque te contamos todos los síntomas y las opciones de tratamiento.

¿Qué es la epicondilitis y por qué se produce?

La epicondilitis es una condición médica caracterizada por la inflamación de los tendones en la región lateral externa del codo, cerca del epicóndilo, de ahí su nombre. Puesto que también se la conoce como codo de tenista, puede parecer que solo quienes practican este deporte se pueden ver afectados por esta dolencia. Sin embargo, esta lesión puede afectar a cualquier persona, independientemente de su actividad deportiva.

El dolor en el antebrazo puede aparecer por movimientos repetitivos, y por lo general incorrectos, que hacemos con la mano y con la muñeca. Por lo tanto, la aparición del dolor no va ligada a la práctica de deporte, sino a la sobreutilización y tensión repetitiva de los músculos extensores del antebrazo y los tendones que se insertan en el epicóndilo lateral.

Causas del codo de tenista

La causa principal del codo de tenista es la tensión excesiva, que provoca pequeñas lesiones en los tendones. Con el paso del tiempo y la continuidad de la práctica que está causando el daño, aparece la inflamación y el dolor característicos de la epicondilitis.

Las actividades que implican movimientos repetitivos de la muñeca y la mano, como el agarre constante de herramientas o la práctica frecuente de deportes de raqueta, aumentan el riesgo de desarrollar esta condición. Pero como hemos indicado, también quienes trabajan muchas horas delante de un ordenador, los operarios de la construcción, el personal de cocina o artistas que se dedican a la pintura son susceptibles de padecer el codo de tenista. Todas estas ocupaciones comparten el uso del brazo de una manera constante y en actividades repetitivas.

Factores como la falta de calentamiento, técnicas inadecuadas en los movimientos y debilidad muscular también pueden contribuir a su aparición.

¿Qué significa tener codo de tenista?

Tener codo de tenista, por consiguiente, no implica que se tenga una dolencia típica de las personas que practican este deporte o que las características de esta región de la anatomía se parezcan. Se trata simplemente de una lesión que recibe este nombre porque, como hemos indicado, los deportes que implican el uso de raquetas, son propicios a favorecer su aparición.

En otras palabras, tener codo de tenista nos indica que hemos realizado movimientos contantes prolongados en el tiempo que han terminado por dañar los tendones del antebrazo. Si existe esta molestia, habrá que acudir a un médico para que realice un diagnóstico completo y dictamine el tratamiento idóneo en cada caso.

Síntomas

Los síntomas son principalmente dolor al realizar determinados movimientos. Estos suelen ser, precisamente, los que han causado la lesión. Sobre todo en la consulta, cuando acude un paciente con este problema, lo que suele decir dice es que al coger un peso, por ejemplo una jarra para poner agua, le duele en la zona del codo.

Otros ejemplos habituales son la aparición del dolor después de mucho rato trabajando con el teclado del ordenador, o durante la práctica deportiva de actividades que implican el uso de una raqueta.

Aunque el dolor en el codo de tenista se suele experimentar en la parte externa de este, puede irradiar hacia el antebrazo. Además, este dolor tiende a intensificarse durante actividades que involucran el uso de la mano y la muñeca, como agarrar objetos, torcer la muñeca o levantar peso, que son los que hemos mencionado previamente.

Otro síntoma común es la debilidad en la mano y en el antebrazo. Esta se manifiesta como dificultad para agarrar objetos o una sensación de pérdida de fuerza. La sensibilidad en el epicóndilo lateral, el área donde se insertan los tendones afectados, también es frecuente, y la articulación puede volverse más sensible al tacto.

También pueden presentarse dificultades en la realización de movimientos específicos, como abrir una puerta o girar una llave. En algunos casos, el codo de tenista puede llevar a la rigidez en esta zona y limitar la amplitud de movimiento. Identificar estos síntomas lo antes posible permite reducir el daño en los tendones y tomar las medidas pertinentes para la recuperación.

Dolor en el antebrazo izquierdo

La epicondilitis aparece en el antebrazo izquierdo cuando este es el brazo dominante en la persona y, por tanto, es el que se suele emplear para las actividades que hemos mencionado, tanto en entornos laborales como en la práctica de deporte a nivel de usuario o profesional.

Dolor en el antebrazo derecho

Igual que hemos comentado en el punto anterior, el dolor en el antebrazo derecho aparecerá cuando sea este brazo el dominante o el que se ve sometido a una mayor presión.

Hay que tener en cuenta que la molestia en la zona del codo no solo aparece porque un exceso de fuerza, sino que, por ejemplo en el caso del uso de los ordenadores, el hecho de que el brazo permanece muchas horas en la misma posición y solo se mueven los dedos para teclear, es suficiente para que en el largo plazo, las molestias comiencen a aparecer.

Sea cual sea el brazo en el que se siente la molestia, la sintomatología y las medidas a tomar, así como el tratamiento, son exactamente los mismos. Simplemente, te permitirá conocer sobre qué brazo estás poniendo mayor presión en la actividad que desempeñas.

¿Cómo se cura el dolor de codo de tenista?

Para aliviar la epicondilitis o codo de tenista, hay que tener en cuenta, en primer lugar, el tiempo que la persona lleva experimentando el dolor. Cuando se trata del corto plazo y las molestias no son constantes, sino intermitentes, se puede hablar de un dolor agudo.

Sin embargo, cuando el dolor es fuerte y se prolonga en el tiempo, y además no se rehabilita, se puede llegar a cronificar. En estos casos, la recuperación es más larga, y en algunas ocasiones, esta se puede ver comprometida por daños graves en los tendones. Otros factores que se deben valorar son la profundidad de la lesión, la edad de la persona y los hábitos.

Como veremos a continuación, para curar el dolor se puede optar entre el tratamiento inmediato, que es un parte temporal, o el tratamiento de rehabilitación. Este no solo calma los síntomas del codo de tenista, sino que también persigue la recuperación de la lesión.

¿Cómo se puede aliviar o eliminar el dolor de antebrazo?

Tratamiento inmediato

El tratamiento inmediato consiste en la aplicación de hielo sobre la zona afectada cuando se experimenta un dolor fuerte. Se deben aplicar También se recomienda la ingesta de algún antiinflamatorio, para reducir la inflamación y, con ello, las molestias.

Tratamiento de rehabilitación

El tratamiento de rehabilitación consiste en la combinación de la toma de medicamentos antiinflamatorios no esteroideos, como el ibuprofeno, con ejercicios o técnicas que facilitan la recuperación. Por ejemplo, el uso de corrientes o ultrasonidos, o bien técnicas específicas como masajes o acupuntura. Todas ellas son eficaces en el tratamiento del dolor en la zona del antebrazo. Por otra parte, también se debe insistir en la realización de ejercicios de fortalecimiento de los músculos afectados y estiramientos preventivos para que no se cargue la zona.

Ejercicios y estiramientos recomendados

Los ejercicios para el codo de tenista deben incluir estiramientos suaves y progresivos de los músculos extensores del antebrazo. Pero también ejercicios para la epicondilitis excéntricos para fortalecer sin dañar. Otra recomendación es aprender qué no hacer con epicondilitis, como cargar peso excesivo, hacer movimientos repetitivos o forzar la muñeca. Los ejercicios deben estar supervisados por un fisioterapeuta y adaptarse a cada fase de la recuperación.

Tratamientos para el alivio del dolor

Además de la aplicación de hielo a través de compresas y de los ejercicios de rehabilitación, la fisioterapia desempeña un papel fundamental en el proceso de curación. Esta ayuda a fortalecer los músculos del antebrazo y a mejorar la flexibilidad, por lo que contribuye a la rehabilitación de los tendones afectados.

Otras recomendaciones son el uso de las ortesis, como coderas o muñequeras, ya que pueden proporcionar soporte adicional y aliviar la tensión en la zona. En los casos más graves o persistentes, se pueden considerar inyecciones de corticosteroides para reducir la inflamación local. En situaciones excepcionales donde el tratamiento conservador no es efectivo, se puede valorar la cirugía, pero es la última opción.

Recomendaciones para el día a día: ¿qué hacer y qué no?

Hay que evitar cargar objetos pesados con el brazo afectado, usar el ratón sin apoyo para el antebrazo o mantener posturas forzadas. Una pregunta frecuente es si puedo trabajar con epicondilitis, pero la respuesta varía según el tipo de trabajo.

En profesiones manuales, seguramente se puede pedir la baja laboral por epicondilitis. También es importante revisar la ergonomía en casa y en el trabajo. Utiliza codera, alternar tareas y haz pausas cada hora. Si conduces mucho, ten en cuenta que se puede conducir con epicondilitis, pero el dolor puede afectar tu capacidad de reacción.

Operación del codo de tenista

Cuando los tratamientos conservadores no dan resultado después de 6 a 12 meses, se puede valorar la cirugía. Esta busca reparar o retirar la parte dañada del tendón. Suele hacerse por vía artroscópica y tiene buenos resultados, aunque como toda intervención, no está exenta de riesgos. Por ello, siempre es preferible optar por otras soluciones para el codo de tenista.

Rehabilitación y posibles secuelas de la operación

La rehabilitación de la epicondilitis tras la cirugía incluye fisioterapia, ejercicios progresivos y reeducación del gesto. Puede durar entre 6 semanas y 3 meses. Las secuelas de una operación de epicondilitis pueden incluir rigidez, pérdida de fuerza o dolor residual, aunque en la mayoría de casos se consigue una mejora significativa.

Epicondilitis e incapacidad laboral

En casos severos, la epicondilitis puede causar baja laboral y, si se cronifica, se puede solicitar una incapacidad. El porcentaje de incapacidad por epicondilitis varía según el grado de afectación y el tipo de trabajo. Profesiones que requieran fuerza o precisión manual están más limitadas. Es importante un informe médico claro y seguimiento por una mutua o la seguridad social.

Prevención del codo de tenista: ejercicios y hábitos saludables

La prevención es lo más importante ante el codo de tenista. Es decir, evitar que se produzca. Está comprobado que los movimientos repetitivos y las malas posturas pueden provocar dolor en el antebrazo. Por ello, hay que tratar de hacer unos ejercicios de rehabilitación concretos para evitar dichas posturas.

En general se trata de estirar toda la musculatura del dorso del brazo. Para ello, se hace un movimiento de la mano hacia arriba, para después hacer lo mismo con la musculatura contraria, con la mano hacia abajo. Además de estirar la musculatura, también se debe hacer ejercicio para reforzarla. Así, cuando se le exige más de la cuenta, esta musculatura estará preparada.

¿Por qué es importante contar con un seguro médico ante lesiones como la epicondilitis?

Contar con uno de estos seguros de salud permite acceder rápidamente a especialistas, fisioterapia, pruebas diagnósticas y tratamientos complementarios como los puntos de acupuntura para el codo de tenista. Además, reduce los tiempos de espera y permite un seguimiento más completo. En lesiones como la epicondilitis, donde la rapidez en el abordaje puede marcar la diferencia, un seguro médico se convierte en una inversión en salud, bienestar y productividad.

Preguntas frecuentes

¿Qué significa tener dolor en el antebrazo derecho?

El dolor en el antebrazo derecho puede deberse a diversas causas, como lesiones, esfuerzo excesivo, problemas musculares o articulares. Es importante identificar la causa subyacente para determinar el significado del dolor y buscar el tratamiento adecuado.

¿Qué hacer si me duele el antebrazo derecho?

Si experimentas dolor en el antebrazo derecho, es aconsejable descansar la zona afectada, puedes realizar ejercicios de estiramiento, aplicar calor o frío, tomar analgésicos de venta libre y descansar adecuadamente. Sin embargo, es esencial determinar la causa del dolor para un tratamiento efectivo.

¿Cómo saber si el dolor es muscular o de hueso?

Distinguir entre dolor muscular y óseo en el antebrazo puede ser complicado. Por lo general, el dolor muscular se siente en áreas blandas y puede ser agudo o punzante, mientras que el dolor óseo tiende a ser más profundo y constante. Sin embargo, un diagnóstico preciso requerirá la evaluación de un profesional médico.

Para aquellas cosas a las que les tenemos cariño o que tienen un valor muy alto para nosotros, toda protección nos parece insuficiente. Algo similar sucede cuando se trata de la vivienda, del coche e incluso de la propia vida. De ahí que una pregunta frecuente en este sector sea la de si se pueden tener dos seguros a la vez. Hoy desde MGC te explicamos si es posible y si merece la pena.

¿Para qué sirve un seguro?

Cuando se contrata un seguro, lo que se busca es la prevención del riesgo o la compensación frente a las consecuencias que puedan tener lugar. Es decir, que de producirse un imprevisto que cause daños materiales o personales, sea la compañía aseguradora la que cubra el coste económico o la que ofrezca una indemnización. Siempre y cuando el siniestro que se haya producido esté incluido en las condiciones de la póliza y se cumplan todos los requisitos asociados.

Así, existen seguros para los vehículos, las viviendas, el móvil, los accidentes laborales e incluso la vida. Los riesgos a cubrir varían en cada uno de ellos, pero la finalidad es siempre la de disfrutar de la tranquilidad de que se tiene una cobertura y una protección si algo malo sucede.

¿Cuántos seguros puedo tener?

La normativa que regula al sector de los seguros es la Ley de Contrato de Seguro. En ella, no se establece ninguna limitación con respecto al número de contrataciones que se puedan tener para un mismo objeto, pero sí con respecto a los cobros si se produjera el siniestro cubierto.

Las pólizas nunca pueden utilizarse como una forma de enriquecimiento. Esto es, que la contratación de aquellas sirve para compensar los daños económicos derivados de un siniestro, pero no como una vía para ganar dinero. El solo intento ya se considera un delito.

Para evitar que pueda producirse este beneficio, se establece que la compensación económica a percibir nunca puede ser superior al valor que tenga el bien asegurado. La única excepción son los seguros de vida. Puesto que no es posible ponerle precio a esta, sí que se permite el cobro de todos los seguros.

Pero si volvemos a la cuestión de cuántos seguros puedo tener, la respuesta es que varios. Sin embargo, hay que plantearse si realmente tiene sentido. La contratación de un seguro implica el pago de una prima, por lo general mensual, así que supone un desembolso económico.

Además, como hemos dicho, la propia ley limita el enriquecimiento al establecer el límite del bien. Por lo tanto, incluso cuando se tienen varios seguros contratados para la misma finalidad, no se cobraría la totalidad de la indemnización en cada uno de ellos. El motivo te lo explicamos a continuación.

El coaseguro y la concurrencia de seguros

Para comprender mejor qué sucedería si tenemos contratados dos seguros, hay que conocer el significado de dos conceptos: el coaseguro y la concurrencia de seguros.

El coaseguro es un contrato en el que dos o más compañías aseguradoras cubren un mismo riesgo. A través de este, se permite que cada aseguradora responda con una cantidad o proporción determinada cuando se produce el siniestro, en función de la participación que haya asumido en el momento de la firma. De esta manera, el riesgo queda distribuido entre todas las participantes.

Puede tratarse de una única póliza que todos los coaseguradores deben firmar su porcentaje de participación, o bien varias, con una participación individual del riesgo. Lo más frecuente es que el cliente solo pague o cobre la indemnización de una única compañía. Y que esta sea la que se encargue de las gestiones de las participaciones con las demás coaseguradoras.

En la concurrencia de seguros lo que sucede es que ante una misma situación, hay dos compañías cubriendo el mismo bien o a la misma persona, sin que previamente haya tenido lugar un acuerdo entre ellas.

¿Qué sucede si tengo dos seguros a la vez y hay un siniestro?

Aunque cualquier persona puede contratar tantas pólizas como desee, sí que existe la obligación de informar a las compañías de que ya existe una previa que cubre el mismo objeto, como por ejemplo la vivienda.

Cuando no se realiza esta comunicación, se considera que hay un fraude, y que la finalidad es el cobro de varias indemnizaciones al producirse el siniestro. De tener conciencia de esta circunstancia, no solo se arriesga recibir la indemnización que corresponda, sino que incluso se podría ir a la cárcel.

En los seguros de salud, también se pueden tener dos seguros, para acceder a diferentes tratamientos que en una clínica se cubran y en otra no. Sin embargo, por el desembolso que supone, es preferible elegir una única póliza que sea completa.

Por último, los seguros de vida son la excepción, como ya explicamos. Dado que no se le puede dar un valor, si hay dos existentes, se cobrarán ambas pólizas completas y sin limitaciones. Este es el único caso en el que podría ser más rentable tener dos con una compensación menor que una única que ofrezca una cuantía elevada, ya que va sujeta al importe de cada prima.

¿Se pueden tener dos seguros de hogar?

La compra de una vivienda supone el desembolso más elevado al que se hará frente en la vida, de ahí que conservarla y protegerla ante los siniestros que puedan tener lugar sea la preocupación de la mayor parte de las familias.

En concreto, más del 70% de los hogares de nuestro país cuenta con alguna póliza multirriesgo. Sin embargo, hay quienes pueden considerar que dos pólizas suponen una mayor protección que una, pero hay que tener cuidado con lo que dice la ley al respecto.

Tal y como vimos, desde la Ley de Contrato de Seguro no se establece una limitación en el número de estos que se puedan contratar. Pero de cara a evitar que se produzca una doble indemnización, es decir, cobrar de las aseguradoras un importe superior al real, se está en la obligación de informar al resto de compañías cuando hay un contrato con varias. De lo contrario, se incurre en un fraude.

De este modo, cada una de ellas asumirá su parte del riesgo, que puede ser equitativo o no. En cualquier caso, a mayor cobertura, mayor será el importe de la póliza. Y teniendo en cuenta que son varias, el importe puede llegar a ser más elevado de lo necesario, puesto que es bastante probable que se pueda acceder a la misma protección con una sola de las compañías aseguradoras.

¿Se pueden tener dos seguros de coche?

Como sucede en el caso anterior, aunque desde la Ley de Contrato de Seguro no se establece un número de pólizas que se puedan tener contratadas, optar por dos seguros para el coche es una situación anómala e innecesaria.

En la actualidad, existen multitud de compañías aseguradoras con características que difieren entre sí. Por consiguiente, siempre es posible encontrar pólizas completas que se ajusten a las necesidades de cada cliente.

En el hipotético caso de que se optara por dos coberturas, es obligatorio informar a cada una de las aseguradoras. De no realizarse este trámite y tener lugar un siniestro, ninguna de ellas estará en la obligación de pagar una indemnización, porque se consideraría una situación de fraude.

Cuando las compañías son informadas, cada una se encargará de hacerse cargo de un porcentaje determinado de la protección, y tanto el importe de la prima como la indemnización se ajustarán a ello. De esta manera, se evita que la persona titular cobre una cantidad superior a la que realmente le corresponde.

Hay que recordar que la finalidad de toda póliza de seguros es la de resarcir de los daños que se puedan producir, pero nunca enriquecer a la persona tomadora del seguro.

Hace unos pocos años, la respuesta a la pregunta de “¿A qué edad se lleva a los niños al dentista?” habría sido “cuando tengan completa la dentición de leche”. Pero más recientemente se ha llegado a la conclusión de que es preferible hacerlo alrededor del año de edad.

Los dientes de leche se completan generalmente alrededor de los 30 ó 36 meses de edad. En ese momento, el niño con dentición normal tendrá las siguientes piezas dentales:

8 incisivos (dientes), 4 en la mandíbula superior y 4 en la inferior

4 caninos (colmillos), 2 en cada mandíbula

8 molares (muelas), 2 en cada mandíbula.

Un total de 20 piezas dentales.

Y a esa edad de tres años, el niño habrá sufrido probablemente algún golpe o traumatismo qua podría haber afectado a algún diente. Y, posiblemente, también tenga alguna caries dental. Tratar cuanto antes esos dientes o muelas puede evitar problemas posteriores, además de prever cualquier malformación. Esta es la razón de adelantar la primera visita al dentista infantil.

Por qué es importante una dentición armoniosa

Es importante que los dientes tengan una forma normal y estén bien colocados no solamente por razones estéticas. La dentadura superior debe encajar perfectamente con la inferior, sin que los dientes se “amontonen” y de modo que los superiores estén en contacto adecuado con los inferiores, sin que haya ningún vacío entre la mandíbula superior y la inferior. Lo que se llama una “mordida” correcta o, en términos dentales, una oclusión correcta.

La oclusión defectuosa puede provocar caries y problemas gingivales (o sea, de las encías), además de que en algunos casos conlleva trastornos de la articulación de la mandíbula, con la posible aparición de dolores al masticar o de los músculos encargados de la masticación. Esa es la razón más importante de la llamada ortodoncia dental.

Algunos consejos sobre la dentición de tu hijo

Cepillado de dientes: cuanto antes empiece a hacerlo, mejor. Puede ayudar si se lo planteas como un juego y ayudarle hasta que sea capaz de hacerlo solo (a los seis años más o menos). Debe utilizarse un cepillo de tamaño adecuado.

Dentífrico: igualmente ayuda que la pasta de dientes sepa bien. Los dentífricos infantiles deben incluir flúor, de efecto protector frente a las caries.

Se deben cepillar los dientes al menos dos veces diarias: por la mañana, tras el desayuno, y por la noche, antes de meterse en la cama. Idealmente, también después de la comida.

Muy importante para la salud dental de tu hijo: Los dulces

A estas alturas, todos sabemos que el exceso de azúcar es malo para el organismo, pero es que también lo es para los dientes. Es alimento para las bacterias que producen las caries dentales. En este sentido, la invasión de chuches, normalmente cargadas de azúcar, es nefasta.

Pero no son sólo las chuches sino otros muchos tipos de alimentos que contienen glucosa, sacarosa, fructosa, maltosa y otros, como los zumos industriales y las bebidas gaseosas.

No se trata de eliminar el azúcar de su dieta, pero sí de limitarlo. Te puede ayudar lo siguiente:

Tan pronto como empiecen a tomar alimentos sólidos, acostúmbrales a todos los sabores, y no solo al dulce.

Limita los zumos industriales: un brik de 200ml contiene todo el azúcar que necesita el niño en el día.

Prémiale con algo que no sean chuches o dulces: cuentos, juguetes, lápices de colores.

Esperamos haber respondido tu duda de “¿A qué edad se lleva a los niños al dentista?” y recuerda la importancia que tiene para tu hijo/a las visitas regulares con el odontopediatra.

Uso de cookies

Este sitio web utiliza diferentes tipos de cookies propias y de terceros con el objetivo de garantizar el correcto funcionamiento de la web y la personalización de su contenido y publicidad, así como ofrecerle una mejor experiencia de navegación, ajustada a sus necesidades e intereses.

Funcionales

Siempre activas

El almacenamiento técnico o acceso son imprescindibles para el correcto funcionamiento del sitio web y para permitir funcionalidades como el cambio de idioma o guardar ajustes.

Ajustes

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Estadísticas

El almacenamiento técnico o el acceso se usan exclusivamente con la finalidad de analizar el uso del sitio web por parte de los visitantes.El almacenamiento técnico y el acceso se usan exclusivamente con la finalidad de analizar el uso del sitio web.

Marketing

El almacenamiento técnico o el acceso son necesarios para crear perfiles de usuario para enviar publicidad o rastrear al usuario en un sitio web o en varios sitios web con fines de marketing similares.